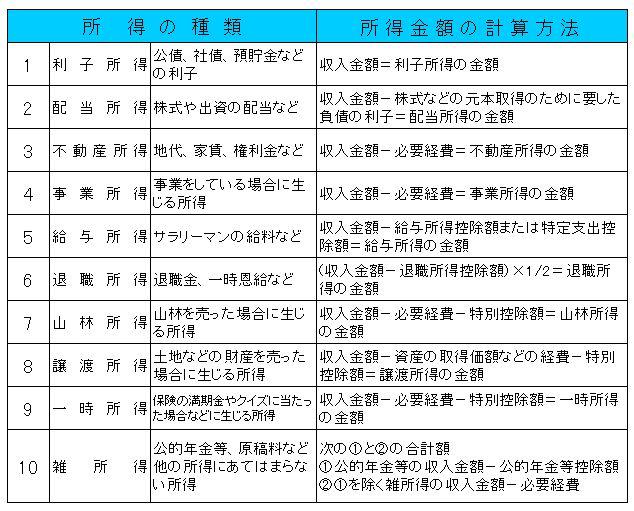

所得の種類は、所得税と同様に10種類あり、その金額は、一般に収入金額から必要経費を差し引くことによって算定されます。

なお、住民税は前年中の所得を基準として計算されますので、たとえば平成20年度の住民税では、平成19年中の所得金額が基準となります。

* 総合長期譲渡所得(機械やゴルフ会員権、船舶、骨とう、貴金属などの資産の譲渡から乗ずる所得で、保有期間が5年を超える資産)および一時所得については、総所得金額に算入する額はそれぞれ2分の1の金額です。

* 遺族年金・障がい者年金・雇用保険の失業給付金などは非課税となっています。