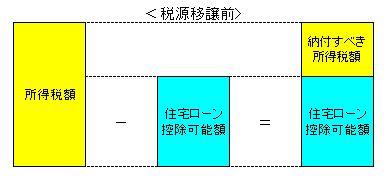

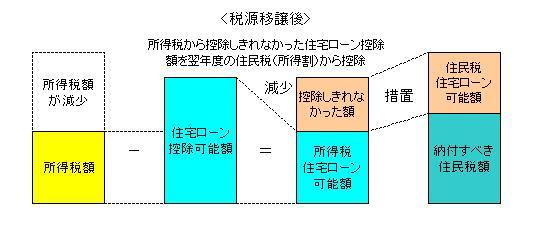

住宅ローン控除(住宅借入金等特別控除)を受けている人の中には、税源移譲によって所得税が減額となり、同控除を所得税から控除しきれない場合があります。そこで、所得税から引ききれなかった額を翌年度の市・県民税から控除する措置が設けられました。

なお、この措置の適用を受けるためには、毎年「住宅借入金等特別控除申告書」を提出する必要があります。

◆対象=次のいずれにも該当する人

・平成11年から平成18年までに入居し、所得税の住宅借入金等特別控除を受けている人

・住宅借入金等特別控除可能額がその年分の所得税額を超えている人

◆計算方法 ※計算の結果が0以下のときは市・県民税の控除はできません。

アまたはイのいずれか少ない金額 - 税源移譲後の税率で算出した所得税額

ア:住宅借入金等特別控除可能額

イ:税源移譲前の税率で算出した所得税額

◆提出方法

・確定申告をしない人・・・申告書に源泉徴収票を添付して、その年の1月1日現在お住

まいの市区町村へ提出してください。

・確定申告をする人・・・・申告書を確定申告書と併せて税務署へ提出してください。

◆申告期間

原則毎年3月15日まで

*子どものうち1人は特定扶養親族に該当するものとしています。

*一定の社会保険料が控除されるものとして計算しています。

*住宅ローン控除額は、一定の条件で試算した場合の例です。

○住宅ローン控除Q&A