個人が土地や建物を売ったときには、給与所得などの所得と分けて税額計算を行います。売った土地や建物をいつから所有していたかで課税の仕組みが異なります。

(1)短期譲渡所得

譲渡した年の1月1日において所有期間が5年以下である土地建物等の譲渡にかかる譲渡所得を短期譲渡所得といいます。

課税短期譲渡所得金額 × 税率

・ 税率・・・市民税 5.4%(3%)、県民税 3.6%(2%)

*国、地方公共団体に譲渡した場合は( )内税率を適用。

(2)長期譲渡所得

譲渡した年の1月1日において所有期間が5年を超える土地建物等の譲渡にかかる譲渡所得を長期譲渡所得といいます。

課税長期譲渡所得金額 × 税率

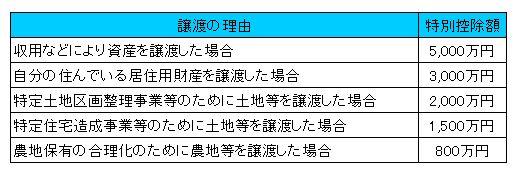

* 課税長期譲渡所得額=(長期譲渡の収入額-必要経費-特別控除額)

・特別控除額