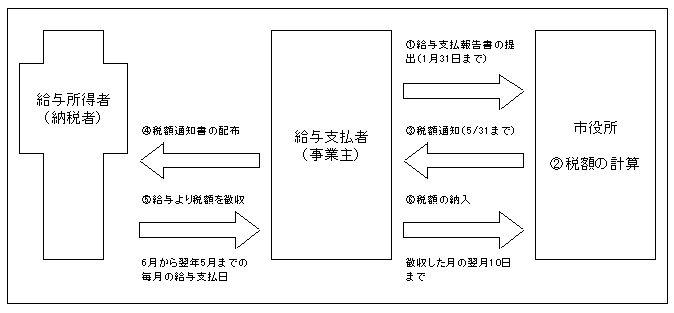

給与所得者(従業員)が1年間に納付しなければならない住民税を12回(その年の6月から翌年5月まで)に分けて、給与の支払いの際にその人の給与から給与支払者(事業主)が徴収し、納入する方法(給与天引き)です。

(1)特別徴収される人

その年の1月1日現在、天草市内に住所があり前年中に給与の支払いを受け、かつその年の4月1日現在で給与の支払を受けている人です。

なお、所得税の源泉徴収義務がある者は、地方税法により特別徴収義務者の指定を受け、住民税を特別徴収の方法によって納付することとなります(ただし、場合によっては特別徴収ができないこともあります)。

(2)特別徴収税額と納入方法について

特別徴収する税額につきましては、その年の5月31日までに給与支払者へ通知します。

そして、給与の支払者が毎月の給与支払いの際にその人の給与から税額を天引きして、これを翌月10日までに納入することになります。

(3)特別徴収によるメリット

・ 特別徴収は年12回に分けて納付されることにより、普通徴収の年4回の納付と比べて納税者にかかる1期ごとの負担が軽減されます。

・ 毎月の給与天引きにより個人による納付忘れを防ぐことができます。

特別徴収の方法による納税のしくみは次のとおりです。