1.償却資産とは

事業のために用いることができる「構築物」「機械および装置」「船舶」「航空機」「車両および運搬具」「工具・器具および備品」をいい、固定資産税の課税対象となります。家庭用として用いるものは対象外です。

天草市内に償却資産を所有する人は、資産の多少にかかわらず毎年1月1日現在の所有状況を申告してください。法定申告期限:1月31日(申告期限が閉庁日の場合は、翌開庁日)

2.申告の対象となる資産

毎年1月1日現在、天草市内に所有している償却資産で、次の(1)~(8)のいずれかに該当するもの

(1) 税務会計上で減価償却の対象としている資産

(2) 耐用年数を経過し(減価償却済み)、帳簿上残存価額のみが計上されている資産

(3) 簿外資産であるが事業の用に供することができる資産

(4) 遊休資産・未稼働資産であっても、いつでも事業の用に供することができる状態にある資産

(5) 赤字決算等のため減価償却を行っていないが、本来減価償却が可能な資産

(6) 建設仮勘定で経理されているもののうち、事業の用に供されている資産

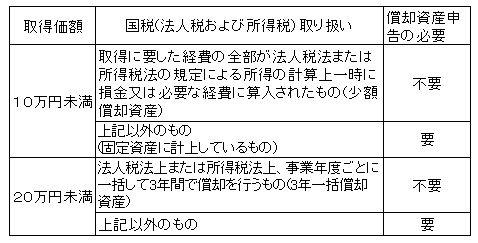

(7) 少額償却資産の取り扱いについては、下表のとおりです。

※租税特別措置法の規定により、「中小企業者等の少額減価償却資産の取得価格の損金算入の特例」を適用された資産(取得価格30万円未満)については、償却資産の申告が必要です。

(8)クレーン車などの大型特殊自動車

※耐用年数が1年に満たないものは対象となりません。

3.業種別の主な償却資産

各業種共通

| 舗装路面、庭園、門、塀、外構(溝)、ネオンサイン、簡易間仕切り、緑化設備、駐車場設備、受変電設備、中央監視制御装置、屋外広告塔、外灯など

|

|---|

ホテル・旅館業

| ビデオ、ベッド、カラオケセット、製氷機、自動販売機、電話交換設備、厨房設備、洗濯設備など

|

|---|

医療・薬局業

| 陳列ケース、ベッド、薬品戸棚、エックス線装置、給食用厨房設備、心電計、消毒殺菌用機器、手術台、歯科診断用ユニット、投影器、工学検査機器、保育器、顕微鏡、冷蔵庫、洗濯設備など

|

|---|

小売業

| ショーウインドー、陳列ケース、冷蔵ストッカー、日よけ、店舗用簡易装備、間仕切り、冷蔵庫(室)、冷凍機、照明設備、電子秤、自動販売機など

|

|---|

食肉販売業

| 冷凍・冷蔵設備、冷凍・冷蔵ケース、肉切機、ミンチ機など

|

|---|

売電事業

| 太陽光発電設備(10kw以上)など |

ガソリン給油業

| ガソリン計量機、リフト、充電機、コンプレッサー、照明設備、地下タンク、洗車機、検査工具、自動販売機、消火器、キャノピー(事務所と接していないもの)、油水分離装置など

|

|---|

自動車整備業

| 旋盤、プレス、ホーニング、リフト、チェーンブロック、カーウォッシャー、コンプレッサー、溶接機、充電機、オイルクリーナー、コンデンサー、万力、グラインダー、ドリル、塗装設備、検査工具、治具、取付工具、切削工具、油水分離装置など

|

|---|

製パン・製菓業

| 窯、オーブン、スライサー、あん練機、ミキサー、厨房設備、ビニール包装機など

|

|---|

印刷業

| 各種印刷機、活字盤鋳造機、裁断機など

|

|---|

金属製品

組立加工業

| 旋盤、プレス、ボール盤、定盤、スライス盤、シャーリング、グラインダー、カッター、モーター、コンプレッサー、溶接機、クレーン、検査工具、治具、取付工具など

|

|---|

土木建築業

| ユンボ、ブルドーザー、タイヤショベル、レベル、ランマ-、トランシット、ラインマーカー、クレーン車、大型特殊自動車など

|

|---|

駐車場業

| 柵、照明などの電気設備、駐車装置(機械設備、ターンテーブル)など

|

|---|

不動産貸付業

| 駐車場舗装、屋外給水設備、立体駐車場のターンテーブルおよび機器部分、側溝など

|

|---|

遊技場

| 遊技具、両替機、島設備、監視ビデオカメラ、受変電設備、プレハブ式駐車場、駐車場料金自動計算装置など

|

|---|

農業・家畜業

| ビニールハウス、選別機、歩行型田植機、脱穀機、消毒機、清浄機、かくはん機、コンベア-、井戸、なし棚、ぶどう棚、堆肥舎など

(小型特殊自動車に該当する乗用型農耕作業用自動車は除く)

|

|---|

漁業

| 漁船、船外機、巻上機、魚網、いけす、糊すき機、海苔乾燥機など

|

|---|