国民健康保険税(国保税)は、国民健康保険(国保)に加入している人が、病気やけがをしたときの医療費などにあてられる貴重な財源です。国保税を納めない人がいると財源が不足し、国保の運営に支障をきたすことになりますので、必ず納期限内に納めましょう。

■ 国保運営のしくみ

1.国保税の計算

2.倒産や解雇などで失業した場合の国保税の軽減

3.国保税の減免

4.国保税の納付方法

5.国保税Q&A

6.問い合わせ先

■国保税の納税義務者

国保税は、世帯毎に計算し、世帯主が納税義務者となります。そのため、世帯主が国保に加入していない場合でも、世帯内に国保に加入している人がいるときは、世帯主が納税義務者となります。

■国保税の年税額(4月から翌年3月までの税額)の計算方法 【令和8年度】

※18歳未満被保険者(18歳に達する日以後最初の3月31日以前である被保険者)については、子ども子育て支援金分の均等割額が10割軽減されます。

※課税標準所得とは、前年の所得(「給与収入-給与所得控除」、「公的年金等収入-公的年金等控除」、「事業収入-必要経費」などで、扶養控除などの各種所得控除を差し引く前の金額)から、基礎控除を差し引いた額です。

※区分毎に以下の課税限度額(1世帯に課税される上限額)が設定されています。

(1)医療給付費分・・・67万円

(2)後期高齢者支援金等分・・・26万円

(3)介護納付金分・・・17万円

(4)子ども子育て支援金分・・・3万円

◎国保加入者の年齢によって国保税は次のようになります。

※年度途中で40歳になる場合の介護納付金分は、40歳の誕生月分(1日生まれの場合は誕生月の前月分)から課税されます。この場合は、誕生月の翌月(1日生まれの場合は誕生月)に税額変更通知書を送付します。

※年度の途中で65歳になる場合の介護納付金分は、65歳の誕生月の前月分(1日生まれの場合は誕生月の前々月分)まで課税されます。この場合は、あらかじめ月割で課税されますので、年度途中での税額変更はありません。

※年度の途中で75歳になる場合の国保税は、75歳の誕生月の前月分まで課税されます。この場合はあらかじめ月割で課税されますので、年度途中での税額変更はありません(同一世帯にほかに国保加入者がいる場合は、税額が変更になる場合があります)。

■国保税の軽減

世帯主と世帯の国保加入者の合計所得金額が一定額以下の場合は、所得金額に応じて均等割額と平等割額が軽減されます。基準となる所得割額と軽減割合は、下表のとおりです。

所得割額と軽減割合| 世帯の前年中の合計所得金額 | 軽減割合 |

|---|

| 43万円+10万円×(給与所得者等の数-1) 以下 | 7割 |

| [43万円+10万円×(給与所得者等の数-1)+(31万円×国保加入者数と旧国保加入者数の合計)] 以下 | 5割 |

| [43万円+10万円×(給与所得者等の数-1)+(57万円×国保加入者数と旧国保加入者数の合計)] 以下 | 2割 |

⇒ 令和8年度国保税軽減判定基準所得の例(PDF:68.8キロバイト)

※給与所得者等とは、給与所得者(給与収入65万円超)と公的年金等の支給(60万円超(65歳未満)または110万円超(65歳以上))を受ける人です。

※旧国保加入者とは、国保から後期高齢者医療制度に移行した人のことです。旧国保加入者の所得と人数を含めて軽減判定を行います(世帯主の変更があった場合は対象から外れます)。

※軽減判定は、4月1日(賦課期日)現在の加入状況で行います。また、世帯主の変更や所得の変更があった場合は、判定をやり直します。

※軽減判定する所得は、「事業専従者控除」や「譲渡所得等の特別控除」の適用前の金額です。

※前年の12月31日現在で65歳以上の人の公的年金等所得は、15万円を差し引いた金額で判定します。

※世帯内に所得の申告が済んでいない人がいる場合は、軽減判定ができません。また、前年中に収入がなかった場合も申告が必要です。

【未就学児に係る均等割額の減額措置】

令和4年度から、全世帯の未就学児(6歳に達する日以後の最初の3月31日以前である被保険者)に係る被保険者均等割額(低所得者に対する減額措置の対象となる場合は、減額後の被保険者均等割額)の10分の5を減額します。

■令和8年度国保税の計算(PDF:168.9キロバイト)

■ 令和8年度国保税の計算(世帯に未就学児がいる場合)(PDF:187.4キロバイト)

■後期高齢者医療制度への移行に伴う調整措置

◎国保から後期高齢者医療制度への移行により、世帯の国保加入者数が減少し、従来受けていた国保税の軽減を受けられなくなることがないよう、国保から後期高齢者医療制度に移行した人(旧国保加入者)も含めて軽減の判定を行います。

◎国保から後期高齢者医療制度に移行したことにより世帯の国保加入者が1人となった場合、世帯で課税される「平等割額」が一定期間、減額されます。

◎被用者保険(社会保険など)から後期高齢者医療制度へ移行した人に扶養されていた65歳以上の人が国保に加入する場合は、国保税額が減免されます。

減免の内容 (1)扶養されていた人にかかる所得割額が免除されます。

(2)扶養されていた人にかかる均等割額が半額になります。(加入時から2年間)

(3)扶養されていた人のみの世帯は、平等割額が半額になります。(加入時から2年間)

■年度の途中で加入や脱退したとき

年度途中で国保に加入したときは加入した月の分から、脱退したときは脱退した月の前月分まで、国保税が課税されます。その場合、届け出があった翌月に税額の変更を通知します。

◎年度途中で加入した場合の国保税は、年税額×(加入した月から3月までの月数/12月)、年度途中で脱退した場合の国保税は、年税額×(4月から脱退した月の前月までの月数/12月)で計算します。

(例1)10月に国保に加入した場合の国保税=年税額×12分の6カ月

(例2)11月に国保を脱退した場合の国保税=年税額×12分の7カ月

◎加入の届け出が遅れると・・・

届出をした月からではなく、国保に加入しなければならなくなった時点にさかのぼって国保税を納めなければなりません。また、未加入期間は保険資格がないため、医療費の全額を負担することになります。

◎脱退の届け出が遅れると・・・

新しく加入した保険の保険料と国保税を二重に納めてしまうことになります。また、社会保険など加入した後に国保の資格確認書を使って受診すると、国保が負担した医療費を後になって返さなければならない場合があります。

※国保の加入・脱退について、詳しくは「国保への加入・脱退は届け出が必要」をご覧ください。

◎市外から転入した場合の国保税

国保税の算定に用いる前年分の所得金額が不明のため、前住所地などに所得の照会をします。その結果によっては、最初に通知した税額が変更になる場合があります。

倒産や解雇、雇い止めなどで失業した人の国保税が軽減されます。この軽減の適用を受けるためには申告が必要です。

◎ 対象者

『雇用保険受給資格者証』の離職理由コードが、11、12、21、22、23、31、32、33、34のいずれかに該当する人(※離職日の時点で65歳以上の人は対象となりません)。

◎ 軽減額

対象者の前年中の給与所得を100分の30とみなして国保税を算定。

◎ 軽減期間

離職の翌日から翌年度末まで。

(国保を脱退すると終了します。また、国保に再加入した場合に残っている軽減期間について軽減を受けるには、再度申告が必要です。)

◎ 申告に必要なもの

・本人確認書類(マイナンバーカード、免許証、資格確認書 など)

・雇用保険受給資格者証または雇用保険受給資格通知、 国民健康保険税の特例対象被保険者等に係る申告書 (PDF:84.4キロバイト)

国民健康保険税の特例対象被保険者等に係る申告書 (PDF:84.4キロバイト)

災害や所得の著しい減少などの特別な事情により、国保税の納付が困難な場合は、申請により国保税の減免が受けられる場合があります。納付が困難になった場合は、お早めにご相談ください。

◎減免の内容種類 | 減免事由 | 減免内容 |

|---|

災害(震災、風水害、火災など) | 災害により受けた損害の金額(保険等で補てんされる金額を除く)が、その住宅または家財の10分の3以上である場合 | 損害の程度に応じて、国保税の50%~100%を減免 |

所得の著しい減少 | 事業の休廃止や失業(自主退職、契約期間満了、定年退職などを除く)、または疾病などにより、前年に比べて所得または収入が3分の1以上減少した場合 | 所得または収入の減少割合に応じて、所得割額の30%~80%を減免 |

生活保護の受給 | 生活保護の適用を受けることになった場合 | 生活保護受給開始時に未納となっている国保税を減免 |

居住用財産の譲渡 | 居住用財産を譲渡し、その譲渡所得を債務の返済に充てた場合 | その譲渡所得に対する所得割額を、債務の返済に充てた費用の範囲内で減免 |

療養の給付等の制限 | 国民健康保険法第59条の規定により療養の給付等の制限(刑事施設などに収監)を受けている人 | 給付制限期間の国保税を減免 |

産前産後期間の免除 詳細はこちら「産前産後期間の国民健康保険税の免除について」 | 天草市国民健康保険被保険者で令和5年11月以降に出産した人 | 単胎出産の場合は、出産予定日(出産日)の属する月の前月から4カ月間、多胎出産の場合は出産予定日(出産日)の3カ月前から6カ月間の所得割・均等割相当分を免除。 |

◎ 減免申請の流れ

(1) 減免については、本庁・国保年金課国保税係(TEL:0969-24-8802)へご相談ください。減免の対象者であるかの確認や申請に必要な書類などについて説明します。

(2) 申請書に必要書類を添えて、提出してください。

(3) 審査を行い、結果を通知します。

国保税には納付書または口座振替による納付(普通徴収)と、年金からの差し引きによる納付(特別徴収)があります。

■ 納付書または口座振替による納付(普通徴収)

年税額を6月から翌年の2月までの9回に分けて納付します(年度の途中で加入した場合は届け出の翌月から)。詳細は「市税の納付方法など」、「市税などの納付にスマホアプリ決済を使用できます」をご覧ください。

■ 国保税の納付は口座振替が便利です

国保税は次の取り扱い金融機関から、口座振替により納めることができます。口座振替にすると、毎月定められた日(納期限日)に自動的に預貯金口座から振り替えて納付しますので、毎月支払いに行く手間も省け、納め忘れもなく安心です。

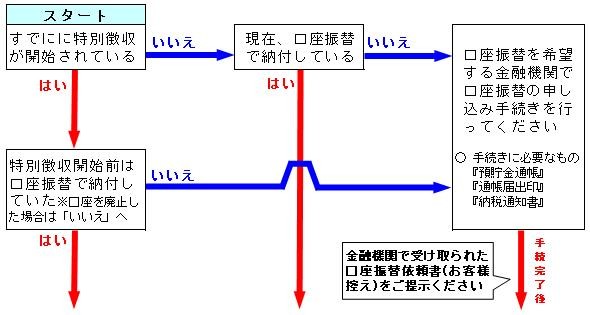

申し込み手続きは、『納税通知書』、『預貯金通帳』、『通帳届出印』を持って、口座振替を希望する金融機関で行ってください。

◎ 取り扱い金融機関

肥後銀行、熊本銀行、九州労働金庫、熊本県信用組合、天草信用金庫、本渡五和農協、あまくさ農協、ゆうちょ銀行

■年金からの差し引きによる納付(特別徴収)

世帯の国保加入者全員が65歳から74歳までの場合は、国保税が世帯主の年金から差し引かれます(特別徴収)。ただし、申し出により口座振替による納付を選択することができます(納付書での納付は選択できません)。

※ 世帯主が国保加入者でない場合や年金の年額が18万円未満の場合など、特別徴収の対象にならない場合があります。

※ 年度途中で国保税額が減額となった場合など、特別徴収から普通徴収に切り替わる場合があります。

◎ 口座振替申出に必要な手続き

特別徴収ではなく、口座振替による納付を選択する場合は次の手続きが必要です。

(国保税のしくみ)

Q1 国保税の税率はどのようにして決まったのですか?

Q2 国保税と国保料はどう違うのですか? Q3 後期高齢者支援金等分や介護納付金分、子ども子育て支援金分とは何ですか?何歳からが対象となるのですか?

Q4 健康でまったく病院に行かなくても国保税を納めなければならないのですか?

(国保の加入・脱退など)

Q5 国保税の納税通知書が私あてに届きました。以前から職場の社会保険に加入しているのにどうしてですか?

Q6 職場の社会保険に入ったのに国保税も納めなければならないのですか?

Q7 75歳になり後期高齢者医療保険料を納めているのに国保税も納めなければならないのですか?

Q8 会社を退職しましたが社会保険を任意継続した場合の保険料と国保税はどちらが安いですか?

(国保税の税額など)

Q9 昨年度よりも国保税が高くなりましたが、どうしてですか?

Q10 年度の途中で天草市に転入してきましたが、以前住んでいたところと国保税額が違うのはどうしてですか?

Q11 天草市と転出先の市町村の両方から納税通知書が届きましたが、重複していませんか?

Q12 8月に社会保険に加入しましたが、8月末が納付期限の国保税(第3期)は納めないといけないのですか?

Q13 先月末に国保に加入し今月初めには国保を脱退しましたが、1カ月分の国保税が課税されました。どうしてですか?

Q14 『過年度』と書かれた納税通知書が届きましたが、これは何ですか?

Q15 昨年中は収入がありませんでしたが、国保税は0円にならないのですか?

Q16 障害者手帳を持っていますが、国保税の割引などはないのですか?

(国保税の納付方法など)

Q17 国保税の納付方法が年金からの差し引き(特別徴収)になるとの通知が届きましたが、今までどおりの納付はできないのですか?

Q18 昨年度までは国保税は年金からの差し引き(特別徴収)で納めていましたが、今年度は納付書が送られてきました。どうしてですか?

Q19 国保税を前納した場合、割引などはありますか?

Q20 国保税の納付書を世帯員毎に分けて送ってもらえますか?

(国保税のしくみ)

| Q1 国保税の税率はどのようにして決まったのですか? |

A その年に予測される必要な医療費などから、加入者の皆さんが病院などで支払う一部負担金や国などの補助金を差し引いた額が必要な国保税の総額になります。その総額を加入者の所得や人数、世帯数などで割り戻して税率を決定しています。

A 国保税は地方税法を、国保料は国民健康保険法を根拠としており、根拠となる法律が異なります。そのため、課税や徴収の期間制限など一部で取り扱いが異なりますが、どちらも国保の運営費に充てることを目的とした負担金です。どちらを採用するかは各市町村で決めており、天草市では国保税を採用しています。

| Q3 後期高齢者支援金等分や介護納付金分、子ども子育て支援金分とは何ですか?何歳からが対象となるのですか? |

A 後期高齢者支援金等分とは、後期高齢者の医療費の一部を支援するための費用に充てられ、すべての加入者が対象となります。介護納付金分とは、介護保険制度の費用に充てられ、40歳から65歳未満の加入者(介護保険第2号被保険者)が対象となり、介護保険料を国民健康保険税の中で納めることとなります。子ども子育て支援金分とは、子育て政策の拡充に充てられ、すべての加入者が対象となります。

| Q4 健康でまったく病院に行かなくても国保税を納めなければならないのですか? |

A 国保は、加入者の皆さんが世帯の所得や加入者数などに応じて国保税を出し合い、病気やけがなどをしたときに誰もが安心して十分な医療を受けられるよう、お互いに助け合っていくための保険制度です。したがって、健康で医療機関などを受診していなくても納税していただくことになります。

(国保の加入・脱退など)

| Q5 国保税の納税通知書が私あてに届きました。以前から職場の社会保険に加入しているのにどうしてですか? |

A 世帯の中に、国保に加入した人はいませんか。国保税は世帯毎に計算し、世帯主が納税義務者となります。そのため、世帯主が国保に加入していなくても、世帯のどなたかが国保に加入した場合、世帯主に対して納税通知書が送付されます。

| Q6 職場の社会保険に入ったのに国保税も納めなければならないのですか? |

A 国保の脱退の届け出はお済みですか。国保の加入・脱退には届け出が必要です。社会保険などに加入した場合は、本庁・国保年金課国保税係または各支所担当課で国保の脱退の届け出をしてください。その場合、国保を脱退した月の前月分までの月割で国保税を算出し、届け出の翌月に税額変更通知書を送付します(納期の関係で届け出をした翌月まで税額が残る場合がありますのでご注意ください)。

| Q7 75歳になり後期高齢者医療保険料を納めているのに国保税も納めなければならないのですか? |

A 国保税は世帯主が納税義務者となるため、世帯主が後期高齢者医療制度に移行しても世帯の中に国保加入者がいる場合は、引き続き世帯主が国保税の納税義務者となります。

| Q8 会社を退職しましたが社会保険を任意継続した場合の保険料と国保税はどちらが安いですか? |

A 国保税の税額は、本庁・国保年金課国保税係または各支所担当課の窓口で試算ができます。所得などの個人情報を基に試算をしますので、マイナンバーカードや免許証など本人確認ができるものを持参してください。また、市外からの転入などで市・県民税が他市区町村で課税されている場合は、所得証明書や源泉徴収票など前年の所得が確認できるものが必要です。

なお、社会保険を任意継続した場合の保険料については、加入していた社会保険(全国健康保険協会、健康保険組合、共済組合等)へお問い合わせください。

(国保税の税額など)

| Q9 昨年度よりも国保税が高くなりましたが、どうしてですか? |

A 国保税は国保加入者数や前年中の所得などを基に計算しますので、次のいずれかに該当する場合、前年より国保税が高くなる場合があります。

(1) 新たに国保に加入した人がいる場合

(2) 世帯主や国保加入者に所得が増えた人がいる場合

(3) 国保加入者に40歳になった人がいる場合(介護保険第2号被保険者となり介護納付金分が課税されます)

(4) 世帯主が変わった場合

また、世帯内に所得の申告が済んでいない人がいるため、国保税の軽減が受けられていない場合があります。前年中に収入がなかった場合でも必ず申告をしてください。

| Q10 年度の途中で天草市に転入してきましたが、以前住んでいたところと国保税額が違うのはどうしてですか? |

A 国保は、それぞれの市町村がその必要な医療費や国保加入者の年齢構成や所得構成などに基づいて、条例で税率を規定しています。そのため、所得や加入者数が同じ場合でも市町村によって国保税額は異なります。

| Q11 天草市と転出先の市町村の両方から納税通知書が届きましたが、重複していませんか? |

A 天草市から転出した場合の国保税は、転出の前月までが天草市、転出した月以降が転出先の市町村での課税となります。納期の関係で納付月が重なる場合はありますが、課税が重複することはありません。

| Q12 8月に社会保険に加入しましたが、8月末が納付期限の国保税(第3期)は納めないといけないのですか? |

A 天草市の国保税は年税額(4月から翌年3月までの税額)を6月から翌年2月までの9期に分けて納付しますので、1期あたりの税額と1カ月あたりの税額は一致しません。そのため、国保を脱退した時期によっては、脱退の届け出をした翌月まで税額が残る場合があります。税額変更通知書が届くまでは、納付期限どおり納付してください。納めすぎになった場合は還付します。

| Q13 先月末に国保に加入し今月初めには国保を脱退しましたが、1カ月分の国保税が課税されました。どうしてですか? |

A 国保などの健康保険は月割で保険税(料)を計算することになっています。例えば、3月30日に社会保険を脱退したことにより国保に加入し、4月2日に社会保険加入により国保を脱退した場合は、3月分は国保税、4月分は社会保険料を負担することになります。

| Q14 『過年度』と書かれた納税通知書が届きましたが、これは何ですか? |

A 前年度以前の国保税の納税通知書(兼税額変更通知書)です。

国保税は前年中の所得に応じて計算しますので、修正申告などで過去にさかのぼって所得が変更になった場合など、『過年度』の国保税が変更になる場合があります。

また、国保税は加入の届け出をした月からではなく、加入しなければならなくなった時点にさかのぼって課税されます。その場合、さかのぼって加入した分の国保税が年度毎に課税されます。

| Q15 昨年中は収入がありませんでしたが、国保税は0円にならないのですか? |

A 国保税は加入者の所得に応じて計算する『所得割額』と、加入者1人あたりで計算する『均等割額』、1世帯あたりで計算する『平等割額』の合計で課税されます。前年中が無収入の場合、『所得割額』は課税されませんが、『均等割額』と『平等割額』は課税されます。

| Q16 障害者手帳を持っていますが、国保税の割引などはないのですか? |

A 障害者手帳を持っていることで国保税が減額されることはありません。ただし、障がいにより所得が著しく減少した場合などは、申請により国保税(所得割額)が減免される場合があります。詳しくは国保年金課・国保税係(0969-24-8802)までお問い合わせください。

(国保税の納付方法など)

| Q17 国保税の納付方法が年金からの差し引き(特別徴収)になるとの通知が届きましたが、今までどおりの納付はできないのですか? |

A 申し出により口座振替での納付を選択することはできますが、納付書での納付はできません。口座振替を希望する場合の手続きについては、『■ 年金からの差し引きによる納付(特別徴収)』でご確認ください。

| Q18 昨年度までは国保税は年金からの差し引き(特別徴収)で納めていましたが、今年度は納付書が送られてきました。どうしてですか? |

A 75歳に到達する年度は後期高齢者医療制度へ移行し月割課税となるため、過不足額などが生じないよう、納付書または口座振替による納付(普通徴収)に変更になります。また、64歳以下の人が国保に加入した場合など、特別徴収から普通徴収に変更になる場合があります。

| Q19 国保税を前納した場合、割引などはありますか? |

A 前納による割引はありません。

| Q20 国保税の納付書を世帯員毎に分けて送ってもらえますか? |

A 国保税は世帯毎に計算し、世帯主が納税義務者となります。したがって、納付書を分けて送付することはできません。

天草市役所 TEL 0969-23-1111(代表)

■ 国保の資格および課税内容に関すること ・・・ 国保年金課・国保税係(TEL 0969-24-8802)

■ 国保の給付に関すること ・・・・・・・・・・ 国保年金課・国保給付係(TEL 0969-24-8802)

■ 国保税の納付に関すること ・・・・・・・・・ 納税課・収納係(TEL 0969-24-8808)

■ 後期高齢者医療制度に関すること ・・・・・・ 国保年金課・高齢者医療年金係(TEL 0969-24-8854)

■ 介護保険制度に関すること ・・・・・・・・・ 高齢者支援課・介護給付係(TEL 0969-24-8806)